商业银行物理网点是商业银行的业务基础,如何快速建设网点,增加收入,成为银行主要考虑的问题。但目前银行物理网点的建设、日常运营及业务办理面临着以下问题:

■ 银行每新设一个物理网点都需要通过监管机构的审批,还要进行场地的选址、谈判和装修。新设网点从向监管机构申报至正式营业,至少需要一年半载,不能快速进行业务拓展成为银行快速发展的瓶颈;

■ 大型企业较多建设在郊区或偏远经济开发区,银行网点大多部署在城市繁华地段,这制约了银行对这些大企业客户的服务,不利于抢占优质客户资源群。

■ 从建设及运营成本来看,目前银行物理网点面积都比较大,基础建设从装修、购置办公设备到租金投入较大。且银行网点日常运营需要众多服务人员,日常运营的人力成本占较大的比重。总的来说,银行物理网点从前期建设投入到日常运营成本都比较高。另外,偏远的农村和山区基础设施比较薄弱,建设成本相对较高,广泛的区域覆盖比较困难;

■ 目前在国内物理网点,传统低附加值的交易仍占有非常大的比重。极大的占用了营业网点的营业空间及时间。

VTM远程银行解决方案是在银行业务快速发展、人工网点拓展非常困难的情况下推出,主要集成了传统的自助终端设备功能、身份证读取、生物信息读取、证件扫描、手写签名以及柜员统一协作和高清视频通信等,可实现客户在设备操作时,通过视频方式在远程柜员协助下办理自助发卡、申请信用卡、转账、理财、挂失等业务。为用户提供远程虚拟柜面服务,从而替代或分流物理网点的柜面服务。VTM不仅为客户提供了更为安全舒适的专业金融服务,而且能够降低服务成本,是远程金融服务的革命性创新。

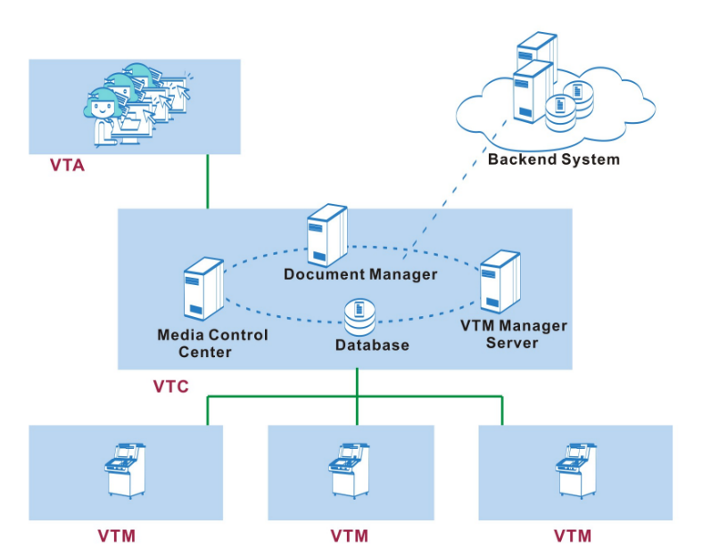

■ VTM远程银行系统的组成

1、VTM终端设备(包括:设备模块和软件)是客户界面终端。银行客户通过操作VTM,办理各类金融业务。

2、VTC(Virtual Teller Center) 虚拟柜员业务中心服务器系统,是“VTM远程银行解决方案”的核心,负责VTM呼叫接入和处理、VTM视频服务处理、多媒体协作控制和管理等。

3、VTA(Virtual Teller Agent),远程柜员坐席终端系统,是人工后台处理中心,“柜员”通过VTA系统,实现对VTM终端的远程座席服务。

■ VTM远程银行系统组网方案

■ VTM终端设备